Se abren nuevos horizontes en mercados clave para las compañías energéticas del mundo. No espere ver prisa por esas tierras en el corto plazo

Por David Fickling en Bloomberg | Traducción libre del inglés por lapatilla.com

China permitirá que todas las grandes empresas nacionales y extranjeras soliciten licencias de exploración de petróleo y gas que antes solo estaban abiertas a empresas estatales, dijo el ministerio de recursos de ese país en una sesión informativa el jueves. En India, los reguladores también permitirán que las empresas privadas e internacionales oferten por un grupo de bloques de carbón que está subastando a partir de este mes, dijo el ministro de carbón y minas del país, Pralhad Joshi, esta semana, reduciendo el casi monopolio que disfruta el estado. controlado Coal India Ltd.

Hace aproximadamente una década, tales anuncios podrían haber causado que las compañías energéticas internacionales salivaran de emoción. En aquel entonces, el temor era que los gigantes de propiedad estatal como Saudi Arabian Oil Co. y Petróleos de Venezuela SA controlaran todos los activos viables para impulsar una próxima era de demanda cada vez mayor de combustibles fósiles, dejando a las empresas privadas sin reservas. Cómo han cambiado las cosas desde entonces.

Por un lado, son los gobiernos nacionales en lugar de las empresas independientes quienes ahora están preocupados por la escasez de suministros. La producción nacional de petróleo de China ha caído alrededor del 10% desde su pico hace cinco años. La producción de carbón de la India todavía está aumentando, pero no lo suficientemente rápido como para satisfacer la demanda: las importaciones netas han representado alrededor de una cuarta parte del consumo en los últimos años, frente al 10% de hace una década.

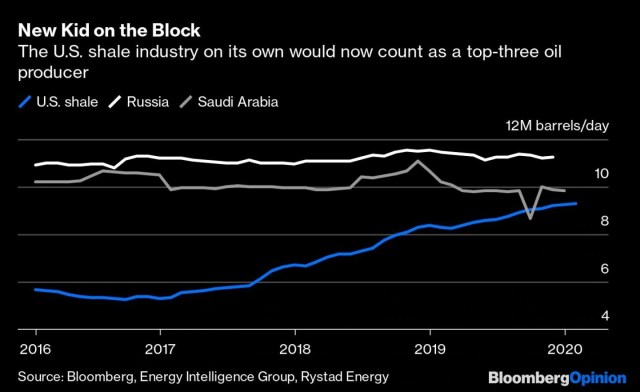

Mientras tanto, las compañías de energía independientes están inundadas de suministro. La revolución en el fracking significa que el parche de lutitas de Estados Unidos se consideraría hoy uno de los tres principales productores de petróleo del mundo por sí solo. Superó brevemente a Arabia Saudita por el segundo lugar detrás de Rusia después de un ataque a las instalaciones petroleras del país del Golfo en septiembre.

Los descubrimientos convencionales de petróleo y gas también están en auge, alcanzando un máximo de cuatro años de 12,2 mil millones de barriles de petróleo equivalente el año pasado, según la consultora Rystad Energy AS. Las grandes petroleras históricas Exxon Mobil Corp., Total SA, BP Plc y Eni SpA obtuvieron algunos de los mejores descubrimientos del año. Por el lado de la demanda, el consumo de petróleo puede alcanzar su punto máximo dentro de una década, dentro de la vida útil de la mayoría de los campos petroleros convencionales.

Como resultado, los intereses de los productores de combustibles fósiles y los gobiernos hambrientos de energía que buscan atraerlos se oponen fundamentalmente. Beijing y Nueva Delhi, en última instancia, quieren aumentar la producción nacional a toda costa, y esperan que las empresas extranjeras puedan rociar algo de magia innovadora que los gigantes locales no pueden reunir. Las compañías petroleras internacionales, por otro lado, dejaron atrás una década donde persiguieron barriles con la exclusión de todo lo demás. Ahora están mucho más enfocadas en desarrollar solo los campos más rentables, donde sea que se encuentren.

Probablemente sea injusto caracterizar a las empresas estatales chinas e indias también como gigantes perezosos. El gasto de capital de PetroChina Co. es mayor que el de Exxon Mobil y BP juntos, y aproximadamente la mitad de los pozos que perfora cada año se encuentran en el campo Changqing, donde la mayoría de los nuevos desarrollos se encuentran en formaciones difíciles similares a las del parche de lutitas de EE. UU. . Del mismo modo, el carbón de la India se ve obstaculizado por el hecho de que la mayor parte del carbón del país es alto en cenizas y bajo en energía, y depende de una red ferroviaria chirriante para llegar a las centrales eléctricas.

El problema, en cambio, es que los hechos implacables de la geología deficiente hacen que sea casi imposible desarrollar reservas nacionales de manera rentable, especialmente cuando los objetivos del gobierno están impulsando a las empresas estatales a aumentar la producción con poca consideración por el costo.

Miremos el campo Qingcheng, una esquina del depósito Changqing que cuenta como el mayor hallazgo de esquisto simple de PetroChina. Incluso después de los esfuerzos recientes para reducir los costos, la tasa interna de rendimiento de los pozos Qingcheng ahora es solo del 8% al 9%, escribió Cathy Chan, analista de CCB International Holdings Ltd., en una nota de octubre.

Es fantasioso pensar que esto tentará a los inversores extranjeros. Tales retornos apenas cubren el costo de capital de PetroChina. En la cuenca del Pérmico de Texas, los rendimientos comparativamente bajos se vieron por última vez a principios de 2016, cuando la industria local del fracking estaba al borde del colapso. Las TIR del 20% al 40% son típicas para el petróleo no convencional en los EE. UU. Dados los riesgos políticos sustanciales que conlleva operar en China en estos días, es muy difícil ver la atracción ahí para las empresas internacionales de energía.

El mejor camino hacia la seguridad energética para China e India es alentar sus propias industrias de energía renovable y transporte electrificado, un enfoque que mejorará la salud de sus poblaciones, reducirá los riesgos climáticos y los hará menos dependientes de los combustibles importados. Esa es una idea mucho mejor que gastar dinero tratando de obtener sangre de una piedra, o esperar que los extranjeros inteligentes puedan encontrar depósitos ocultos donde el talento local ha fallado.